发布日期:2025-06-20 22:50 点击次数:186

注:本分析文章仅代表崔东树个人观点股票配资推荐,如有异议,请留言。

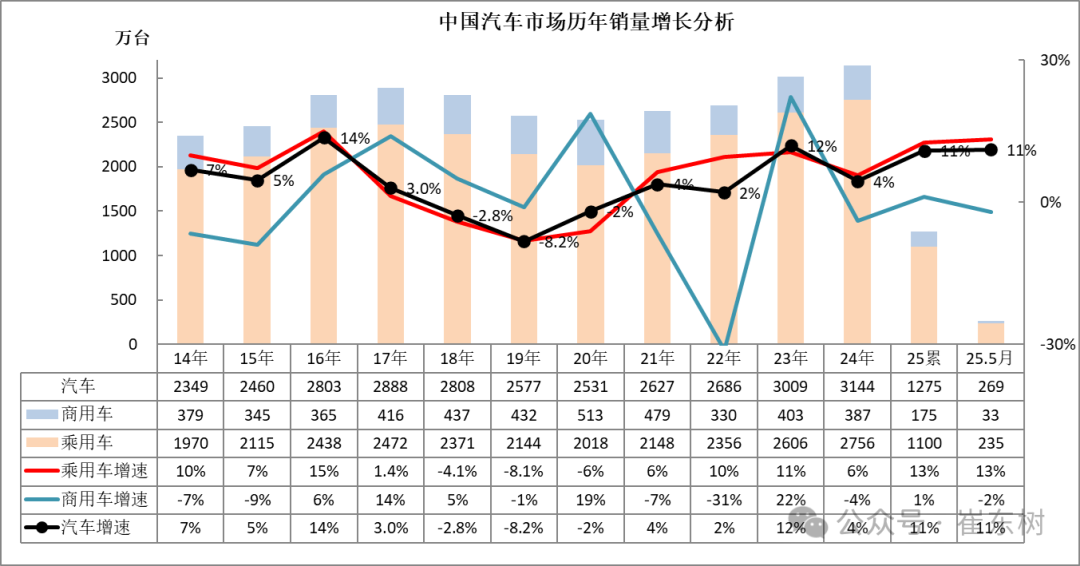

5月全国汽车市场强势增长,在国家促销费政策推动下乘用车强势增长,呈现乘强商弱的走势。2025年1月底新一轮补贴政策落实,狭义乘用车2-5月零售持续超预期增长,新能源车走势较强,出口市场逐步回暖。而商用车市场出现新能源推动的结构性增长特征,物流运输类电动化加速,皮卡类车型电动化加速。

1、2025年汽车乘商走势分化

近几年乘商分化特征明显,随着房地产回归合理的低位,商用车走弱,乘用车消费改善。2025年市场受政策因素推动,2-5月乘用车增速相对较好,商用车出现负增长。以旧换新政策对乘用车拉动剧烈,但对商用车拉动不大,由于经济增长压力仍较大,5月商用车走势相对偏弱。

2、2025年汽车市场开门红

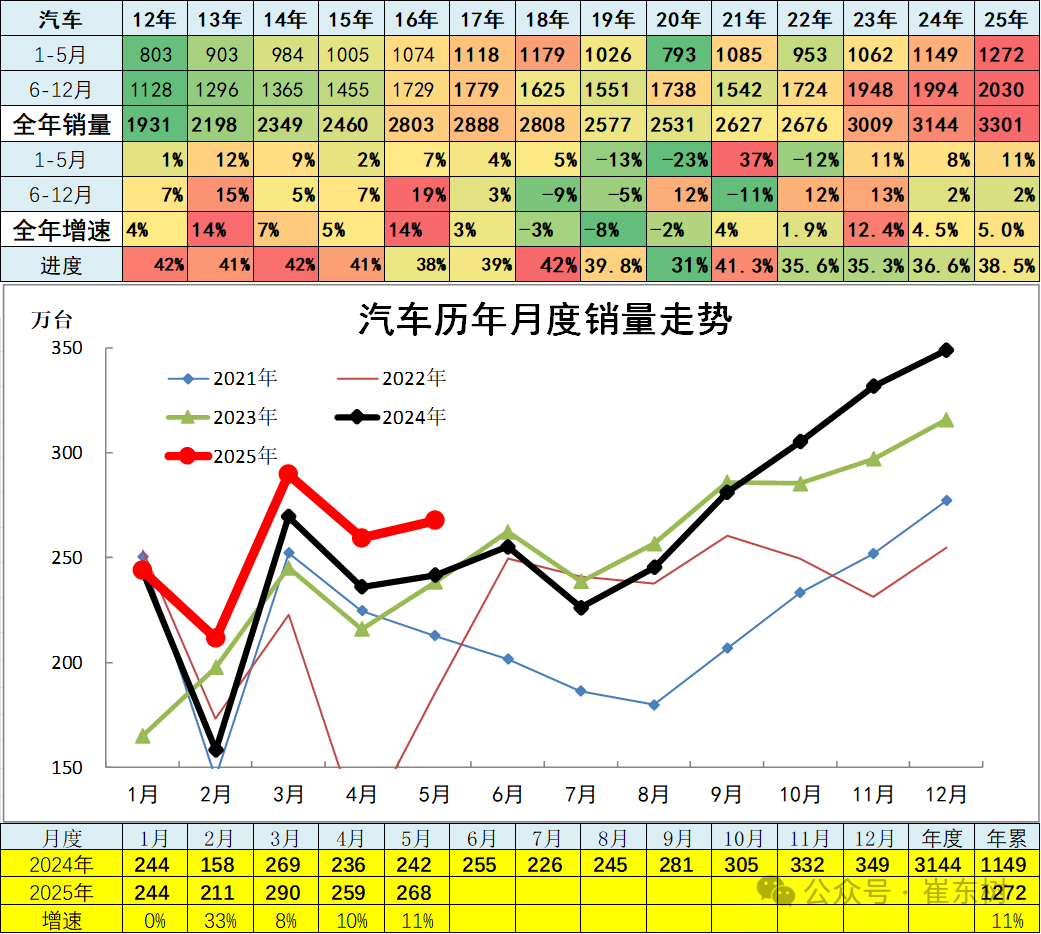

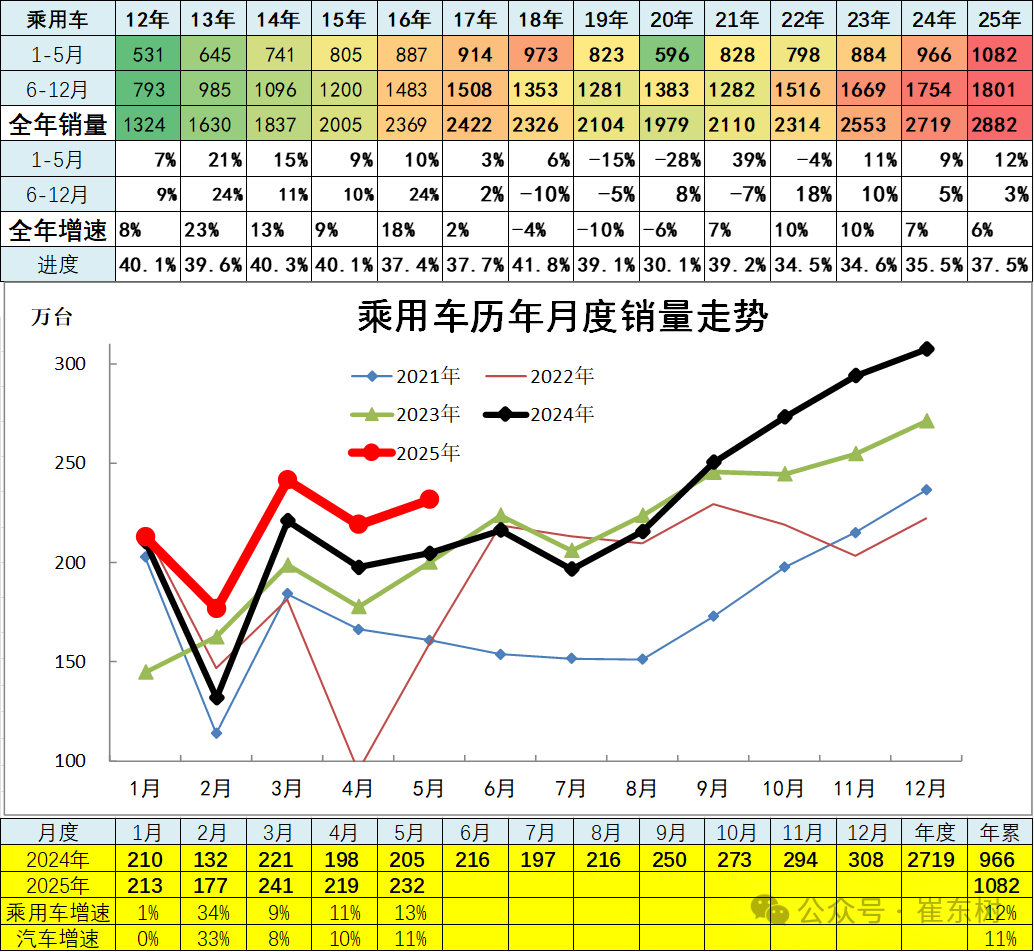

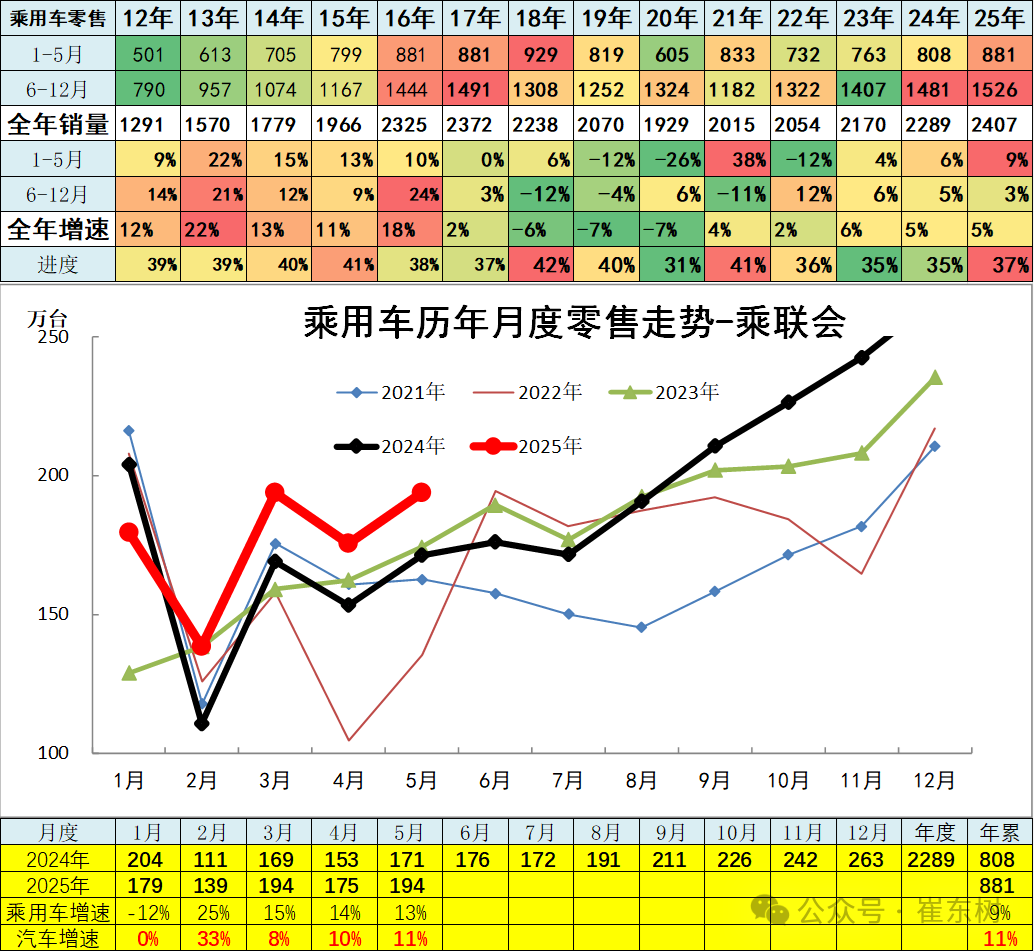

2025年1-5月汽车总计销量1272万台,累计增速11.3%;其中5月汽车总计销量267.6万台,同比增长11.4%,环比上月增长3.2%。今年5月乘用车销量走势较强,5月回升较大的走势,政策补贴驱动增长了消费信心。

2019年累汽车总计销量2576.87万台,累计降8.1%;2020年累汽车总计销量2531万台,累计降1.9%;2021年累汽车总计销量2627万台,累计增速3.8%,终于实现正增长,高于2019年表现;2022年累汽车总计销量2675.57万台,累计增速1.9%;2023年累汽车总计销量3009万台,累计增速12.4%,2023年汽车市场持续低开高走,年末透支明显;2024年累计汽车总计销量3143.6万台,累计增速4.5%。

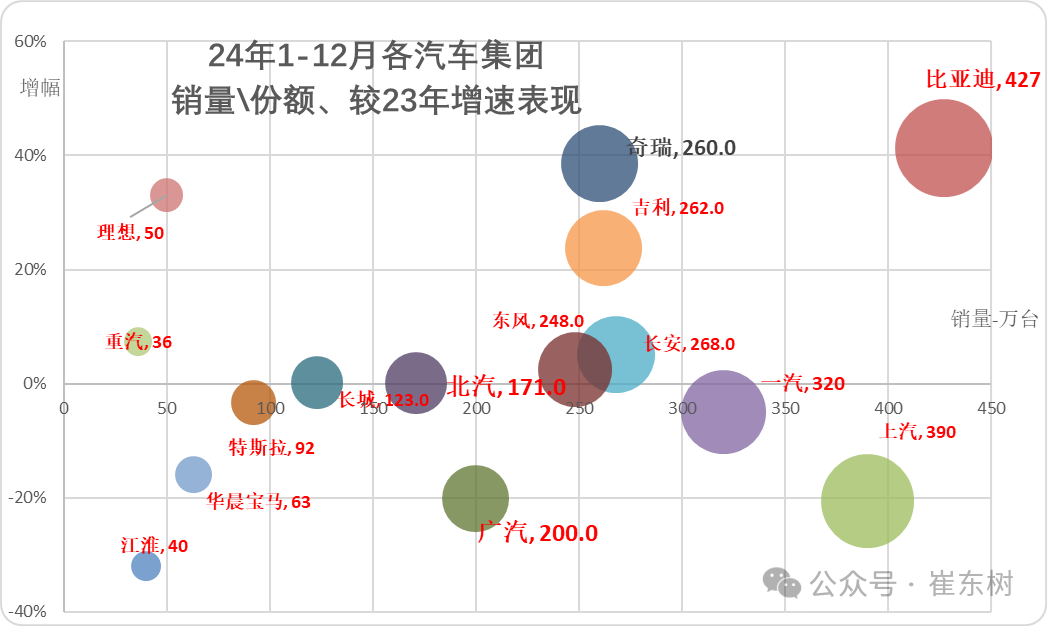

3、主力车企集团的表现分化剧烈

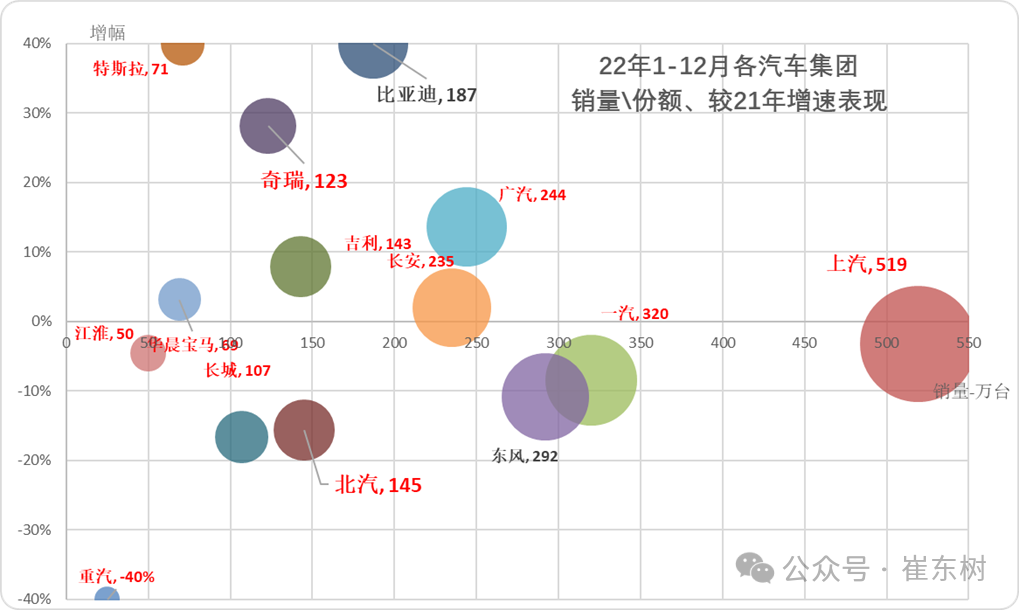

对比上面2021年图表,2022年的部分车企强势表现,行业增速分化严重。2022年年初的疫情导致传统车企压力较大,尤其新能源冲击叠加疫情影响,国有大集团表现分化,广汽和奇瑞表现优秀,其中奇瑞的商用车和乘用车版块表现均很好。北方的一汽、长城、北汽等各家表现都有压力。

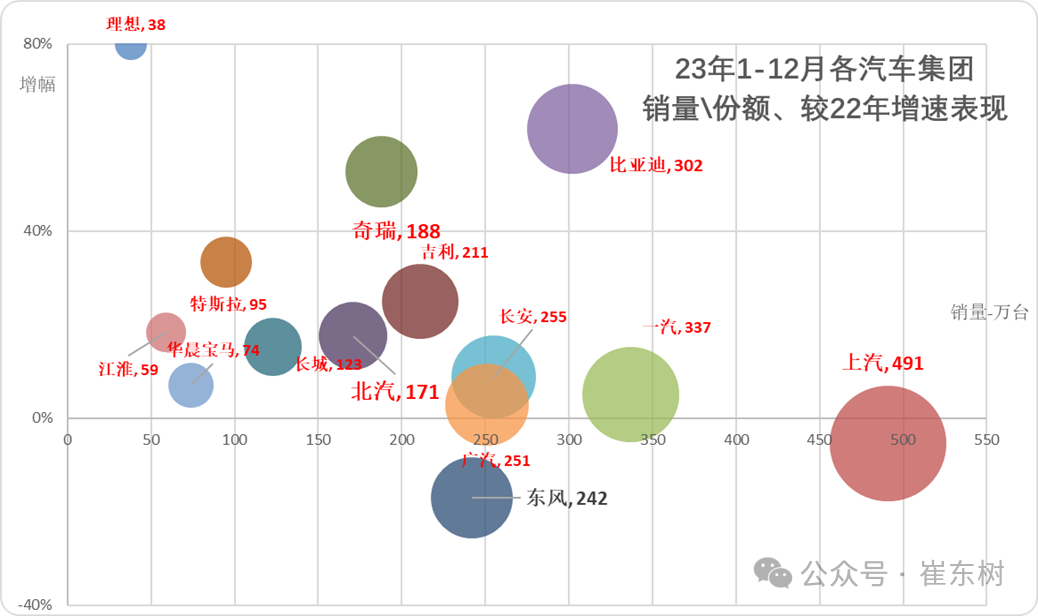

2023年初新能源推动车市走势分化。央企三强总体分化,部分国企掉队。比亚迪等新能源企业的表现很好;奇瑞、特斯拉今年的表现相对较强。二线车企表现分化,因为新旧动能转换和新能源车持续亏损压力,自主品牌中小企业分化严重低迷。

2024年的汽车集团的阵容格局全面变化,比亚迪新品降价增量,由于乘用车销售需求火爆和海外贡献,因此奇瑞、吉利和东风表现的很好,上汽仍处于剧烈下滑中。新能源车的比亚迪和特斯拉增速分化。

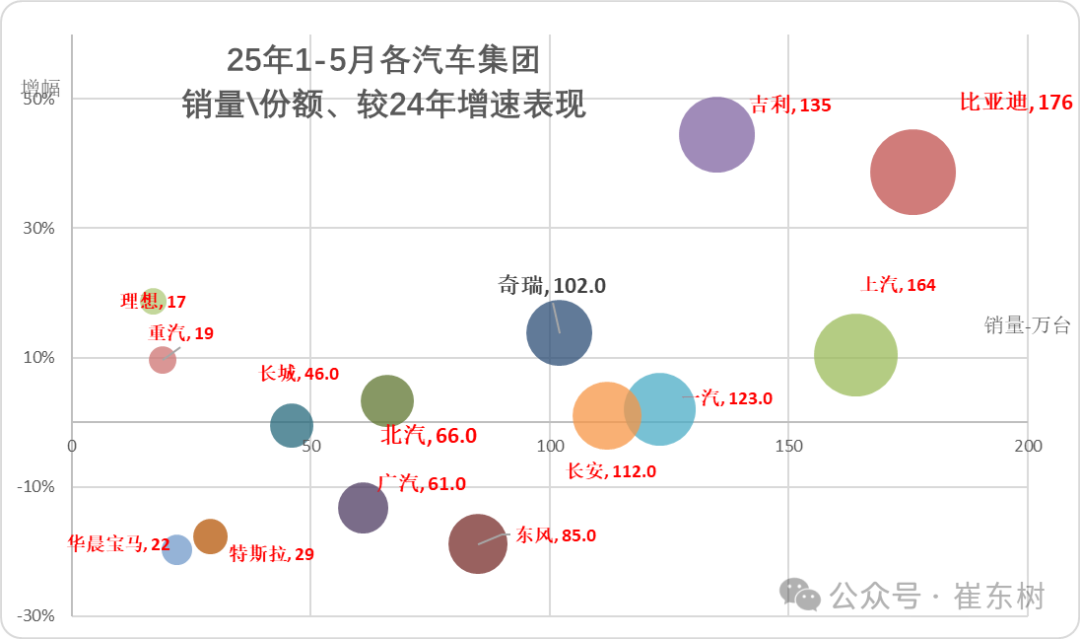

汽车市场的厂家格局巨变,行业呈现增速剧烈的分化,2025年开始的民营企业替代国企成为行业主力,吉利、比亚迪、奇瑞增速保持较高水平,这种现象目前有可持续的趋势。

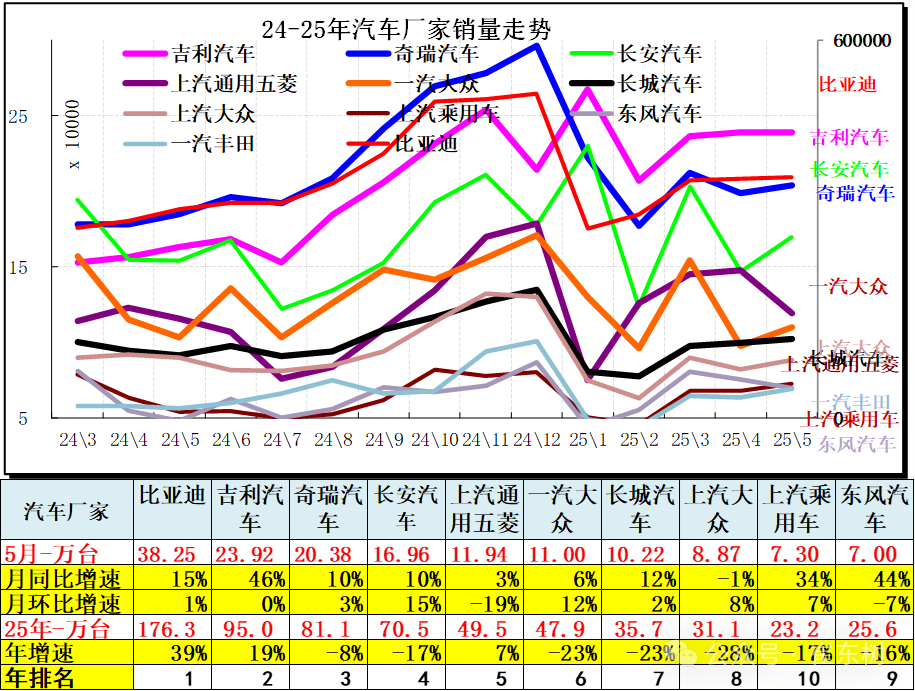

5月车市新能源消费较强,报废更新政策导致市场结构性增长,各家走势分化。5月车市相对分化,长安、一汽大众等部分车企环比大幅走强。5月比亚迪、吉利出现环比平稳的走势。上汽通用五菱、东风等主力厂家环比上月出现下滑。

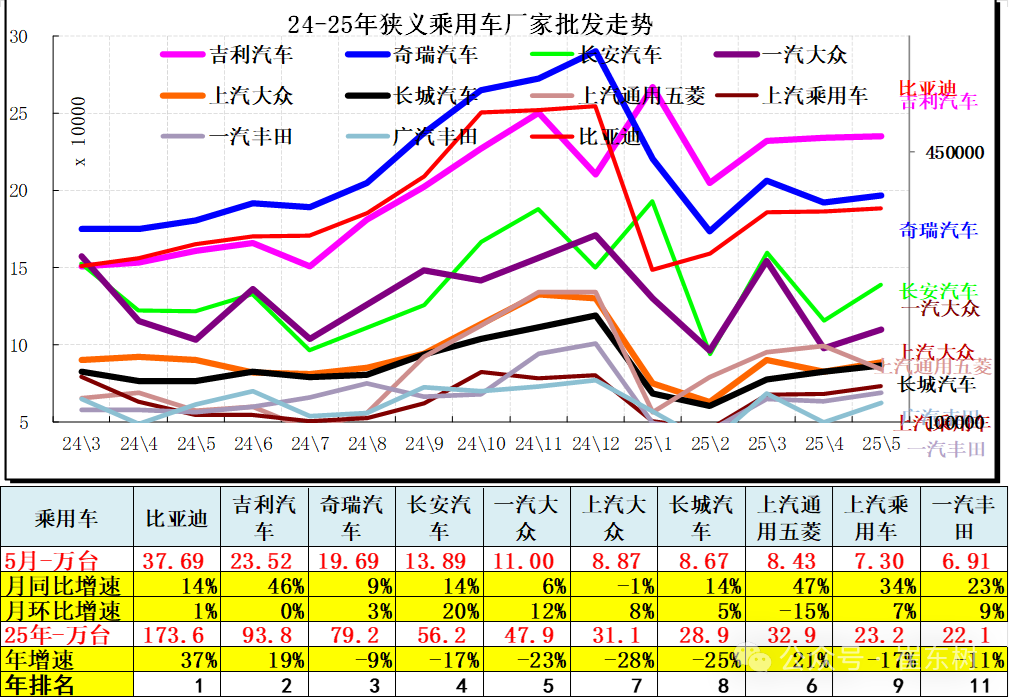

4、狭义乘用车企业产销走势

2025年1-5月狭义乘用车合计销量1082万台,累计增速12%;其中5月狭义乘用车合计销量231.6万台,同比增长13%,环比上月增长5.8%。近几年新能源车技术创新、新品竞争力不断增长,燃油车新品推出乏力。2025年春节后的新能源车快速增长,3月带来20万台增量,5月增量21万台,新能源车带来车市的较强发展。

5月主力车企总体走强,自主超强,合资车企5月改善缓慢。比亚迪领军,吉利汽车跃升第2名,奇瑞5月保持第3。合资的一汽大众和上汽大众表现较强。

乘用车主力厂家阵营迅速分化,新能源车为主的厂家表现较强,自主表现分化尤为明显。

2023年全年厂家狭义乘用车零售累计2170万台,累计增速6%;2024年的销量合计2289万台,同比增长5%;2025年5月狭义乘用车合计零售销量194万台,同比增13%。2025年的零售合计881万台,增量73万台,同比增长11%。

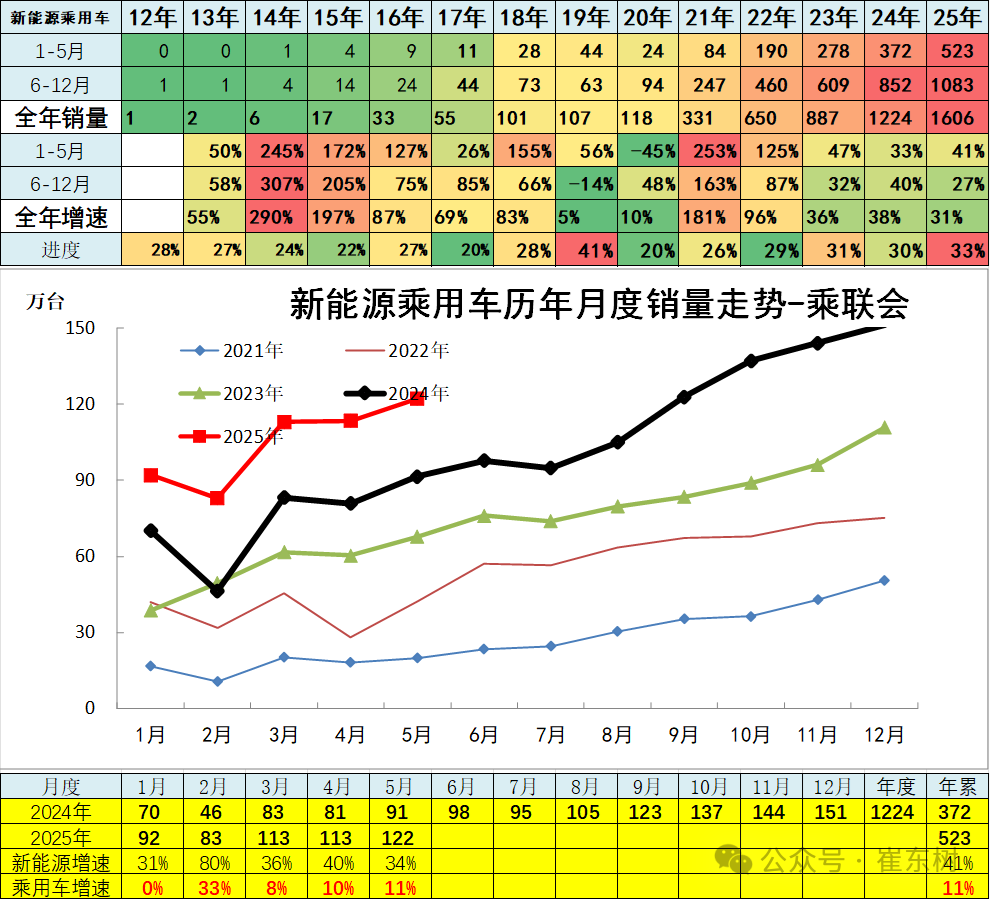

5、新能源乘用车企业产销走势

新能源乘用车2024年销量1224万台增长38%的走势较好,报废更新补贴、厂家降价、新车等带来较好增长。

2025年5月新能源乘用车合计销量122万台,同比增34%;1-5月新能源乘用车合计批发销量523万台,同比增41%。

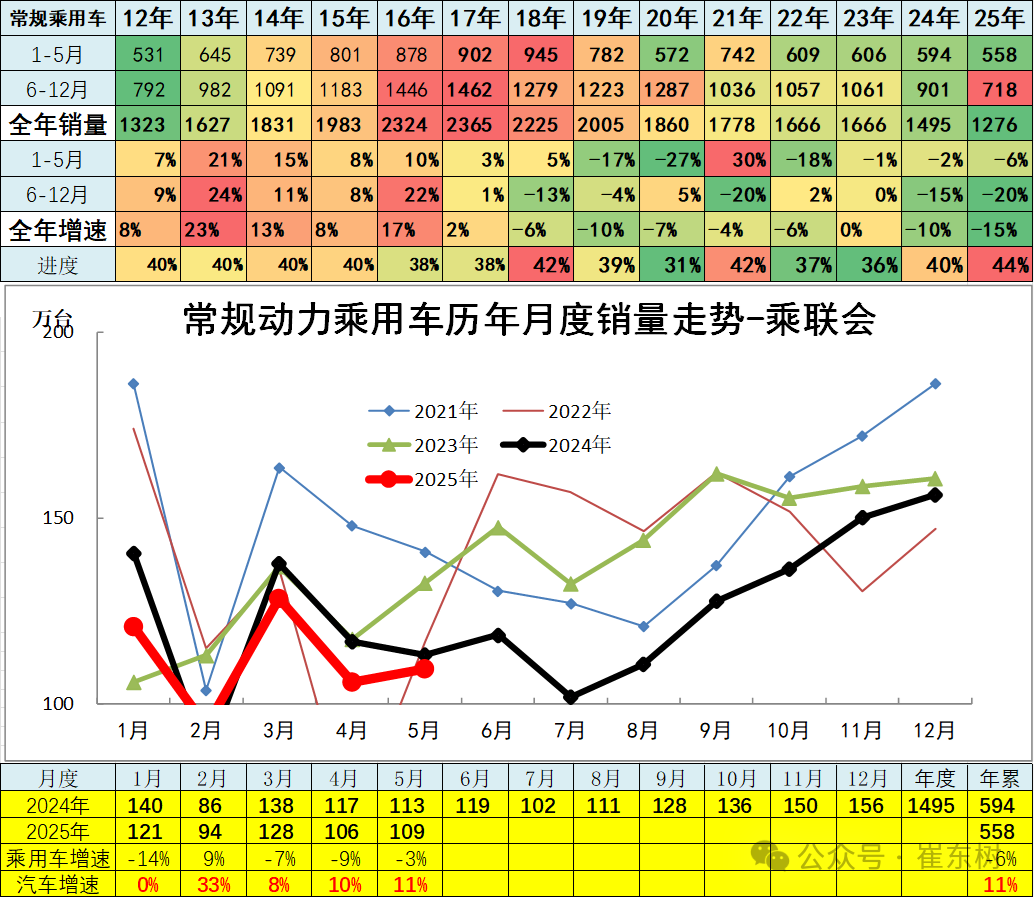

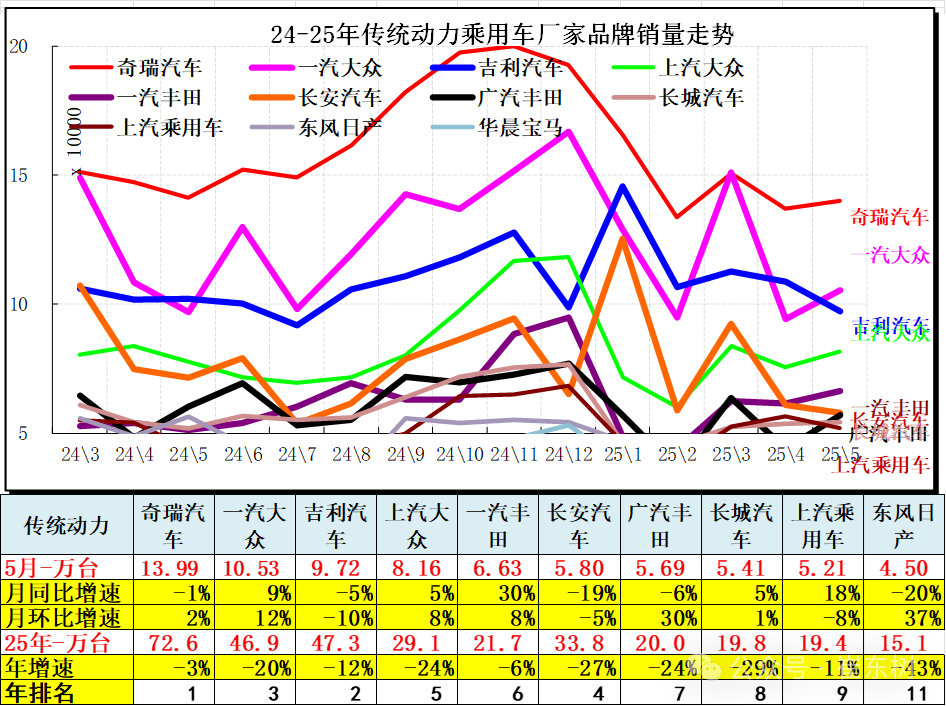

6、传统动力乘用车企业产销走势

2023年传统燃油狭义乘用车销量1666万台,较2022年同期基本持平;2024年传统狭义乘用车销量1495万台,较去年同比下降10%;2025年1-5月销量558万台,同比下降6%,其中5月下降3%。

前期常规乘用车的持续下行带来较大的市场压力。近期传统车的走势相对回暖,但新能源的价格冲击将持续体现,希望传统车也能稳定并恢复增长。

常规动力乘用车合资车企为主的局面逐步改变,奇瑞、吉利和合资三强的市场仍是较强。一汽大众在合资绝对领军,而自主品牌相对合资的燃油车优势不明显,合资车企的燃油车技术底蕴仍是超强的。

7、商用车企业产销分类走势

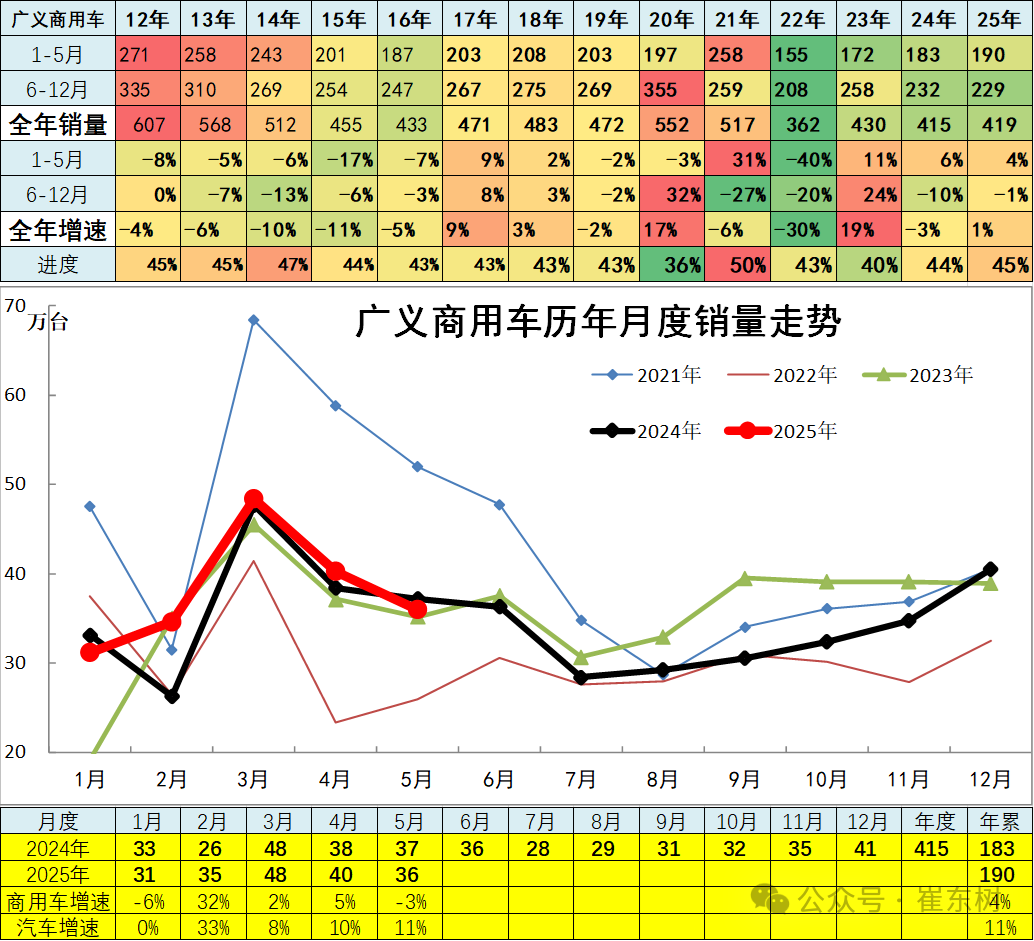

商用车市场总体走势较低,2022年同比下降30%,呈现历年少有的超低增速特征。2023年全年累计厂家销量广义商用车销量429.77万台,累计增速18.6%;2024年累计广义商用车销量414.8万台,累计下降3%。

2025年1-5月广义商用车销量190.4万台,累计增速4.2%;其中5月广义商用车销量36万台,同比降3.2%,环比上月降10.5%。

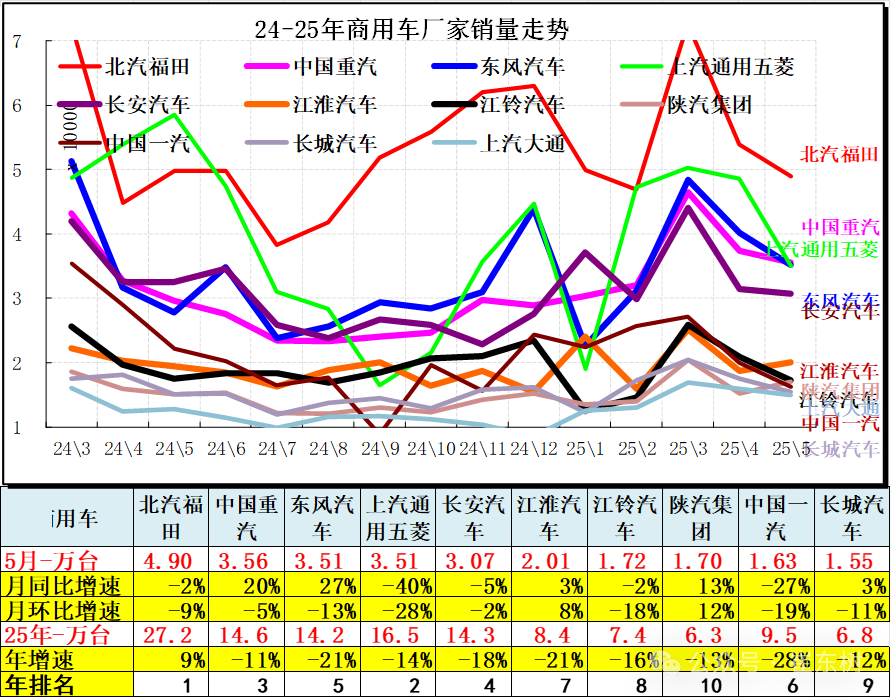

商用车市场主力厂家是北汽福田、中国重汽、东风汽车、长安汽车、上汽通用五菱等,其中重汽和东风汽车同比表现相对较强,部分二线企业走势较好。

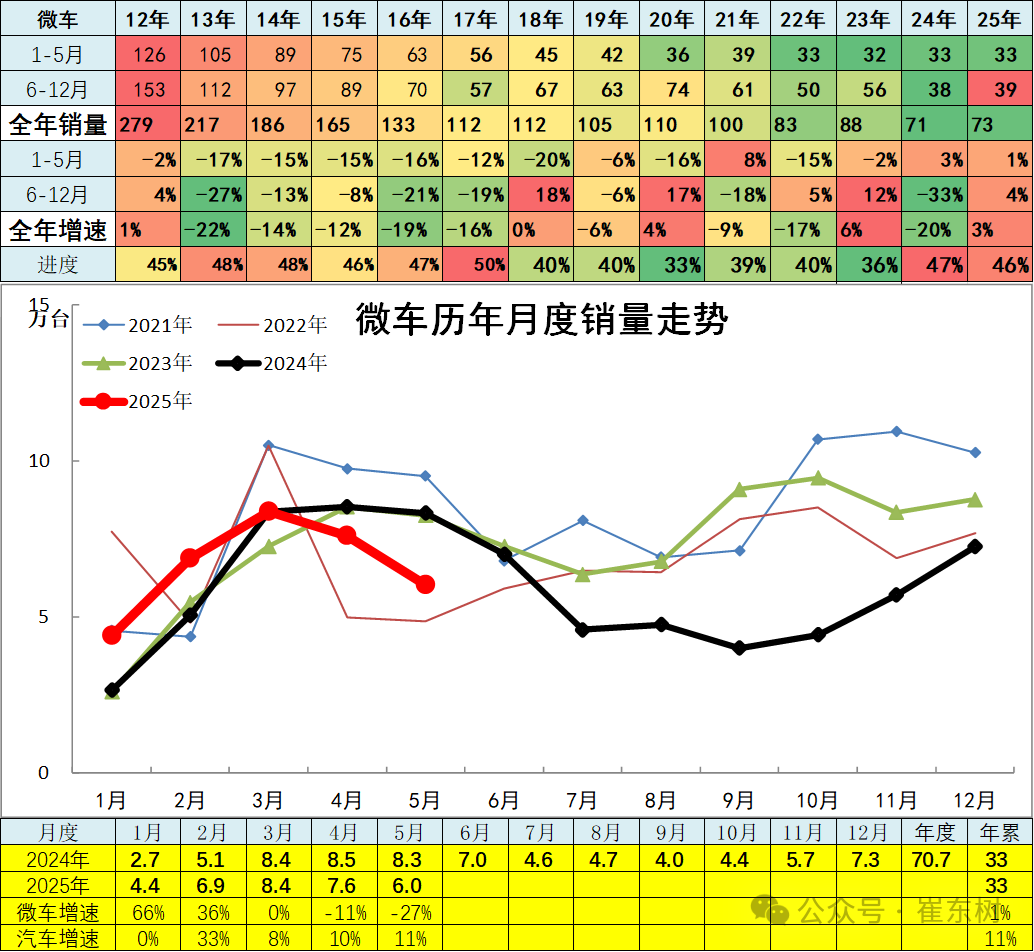

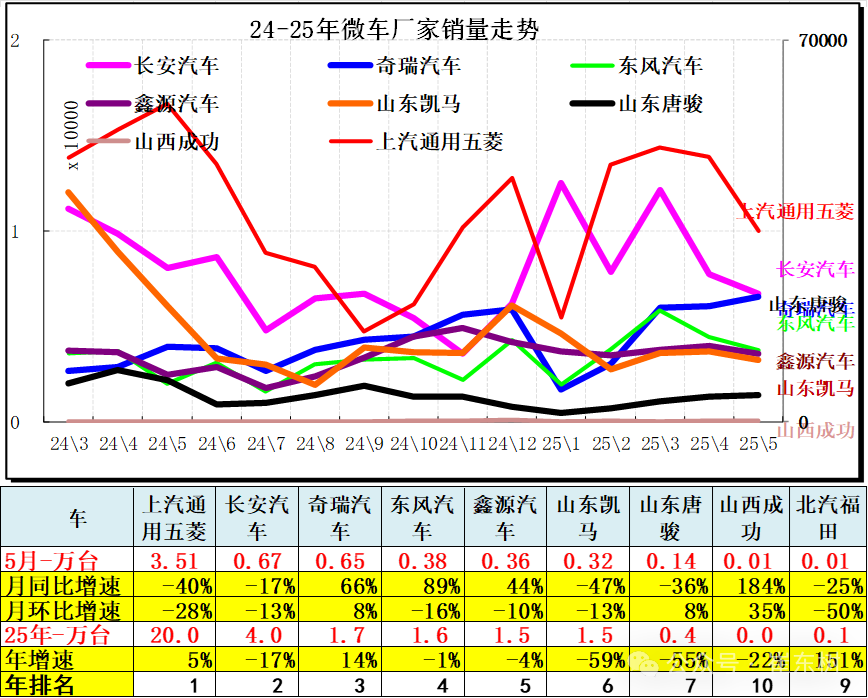

8、微车企业产销分类走势

2023年全年累计厂家销量微车合计销量88.24万台,累计增速6.3%;2024年累计微车合计销量70.7万台,累计下降19.8%;2025年1-5月微车合计销量33.3万台,累计增速1%;其中5月微车合计销量6万台,同比下降27%,环比上月下降20.6%。

2025年年初微车走势相对很强。2025年5月头部厂家销量下滑。2025年奇瑞和东风的商用车走势较好。由于新能源的微客类恢复增长,5月的鑫源和山西成功的微客类车型较强。

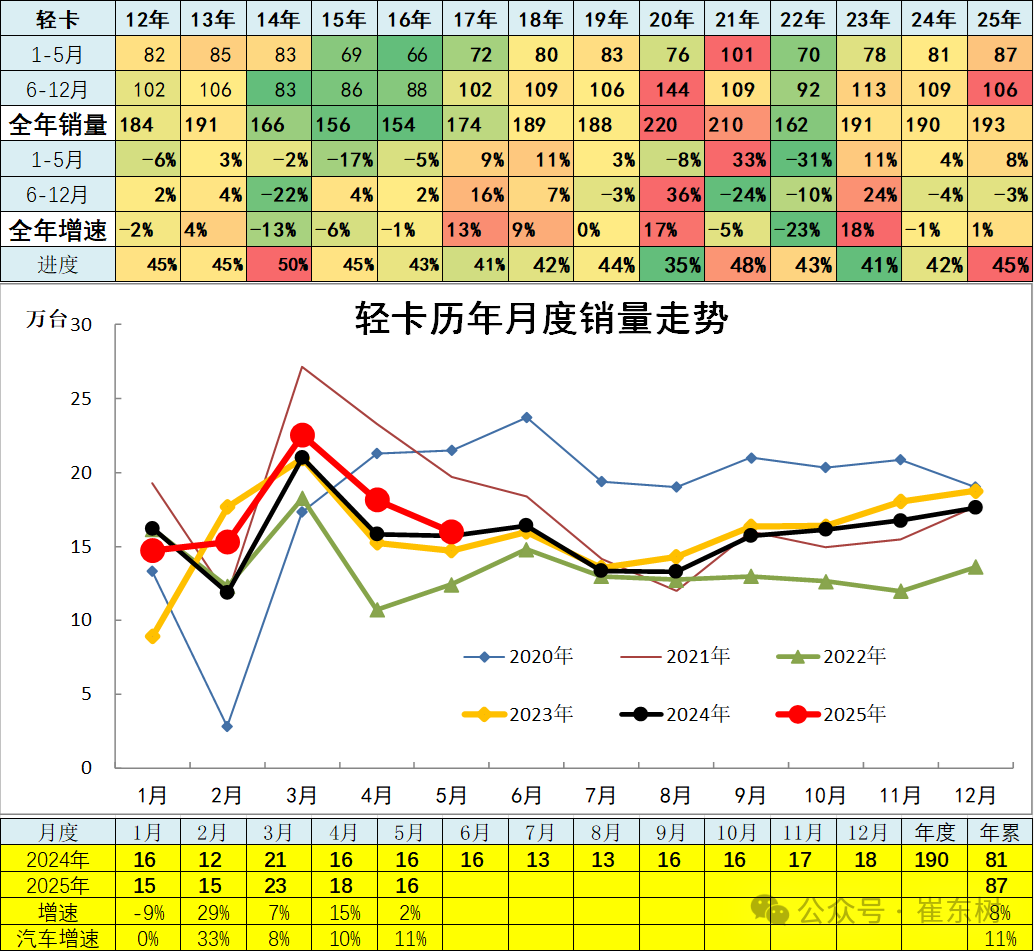

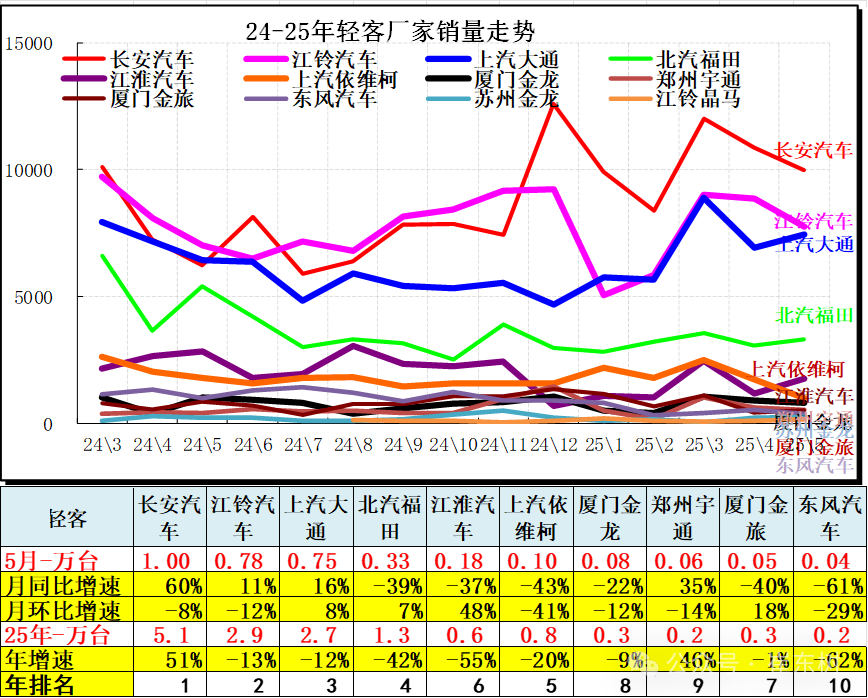

9、轻型卡车企业产销分类走势

2023年全年累计轻卡销量191万台,累计增速18%;2024年累计轻卡销量189.9万台,累计下降0.5%;2025年1-5月轻卡销量86.7万台,累计增速7.5%;其中5月轻卡销量16万台,同比增长1.8%,环比上月下降11.9%。随着电动化趋势,2025年轻卡新能源车市增长仍有潜力。

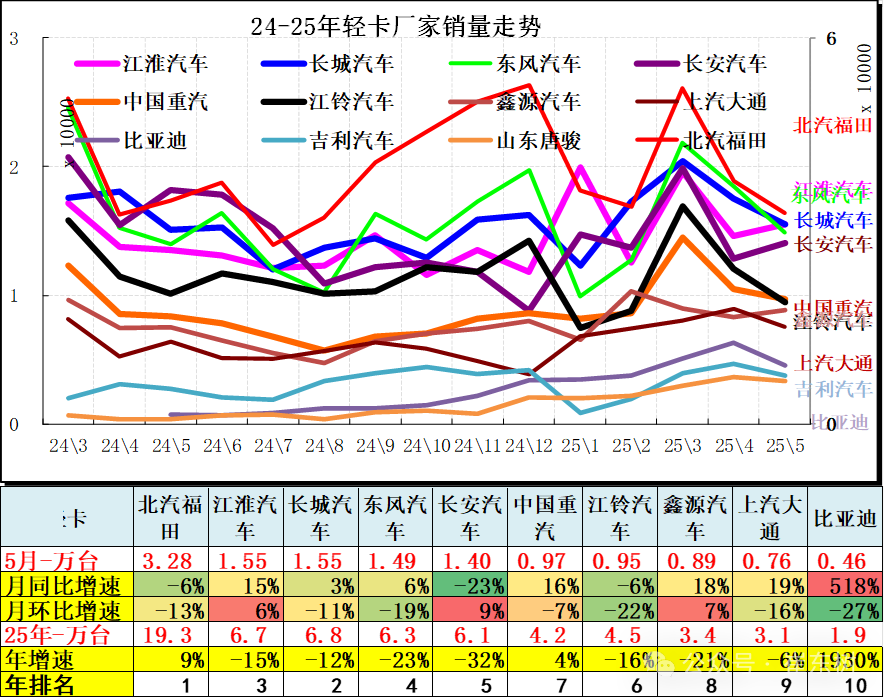

2025年的轻卡主力厂家分化较明显,江淮汽车和重汽汽车等同比去年5月暴增,福田与东风的5月环比回落。

长安汽车和鑫源汽车已经从微卡强势企业升级成为轻卡阵营强势企业。

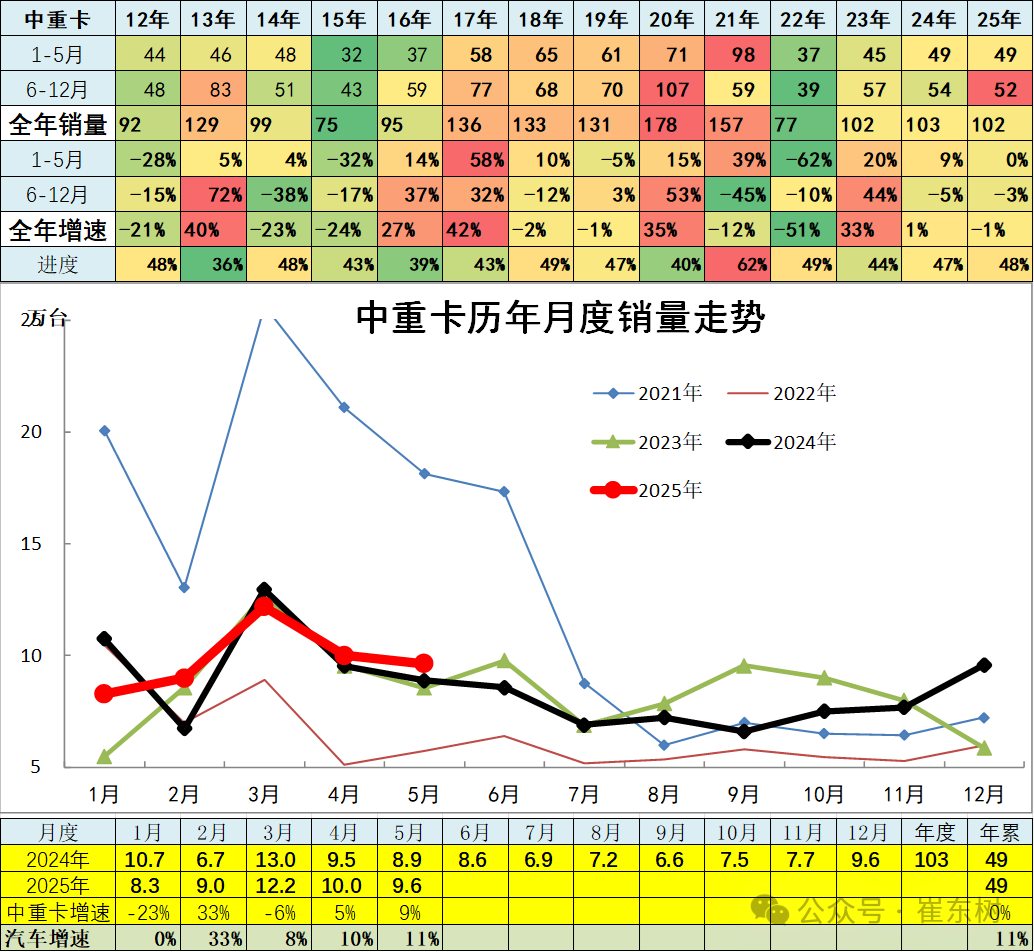

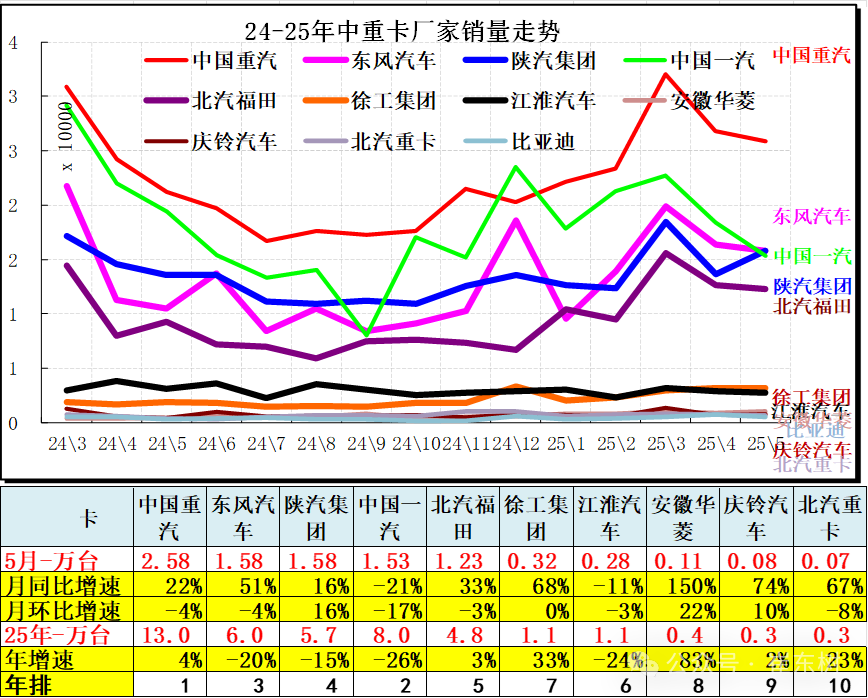

10、中重型卡车企业产销分类走势

2024年累计中重卡销量102.9万台,累计增速1.1%;2025年1-5月中重卡销量49.1万台,累计增速0%;其中5月中重卡销量9.6万台,同比增长8.5%,环比上月下降3.6%。前期重卡高增长主要是电商物流拉动公路运输的需求增长,加之金融贷款的增长过快。近期主要靠纯电动重卡的销量拉动效果明显。

2024年的主力走势分化,重汽和陕汽出口俄罗斯重卡较强,今年重汽陕汽出口俄罗斯大幅下滑。一汽重卡和东风和陕汽基本交叉一致。今年二线重卡的开局较强,龙头重卡的一汽和东风仍需进一步强化产品竞争和市场开拓,二线重卡依托电动化的表现走强。

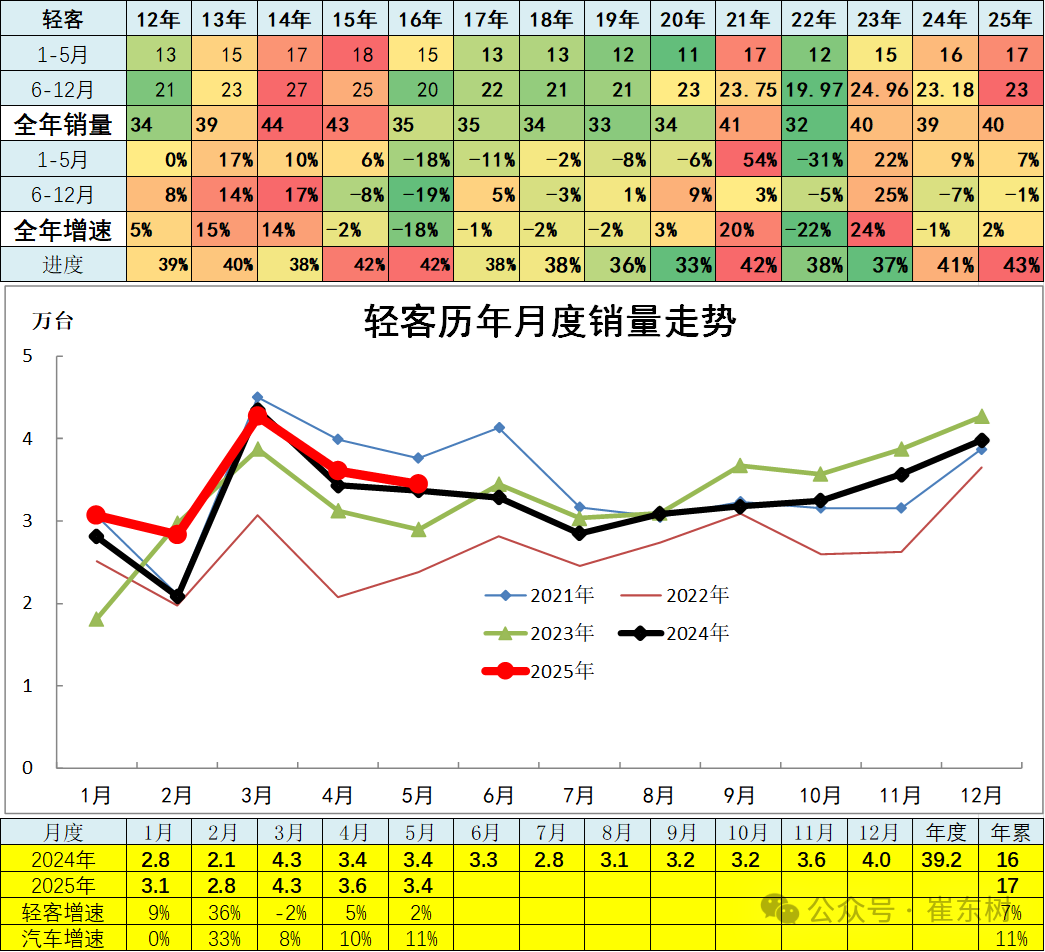

11、轻型客车企业销售走势

2025年1-5月轻客销量17.2万台,累计增速7.4%;其中5月轻客销量3.4万台,同比增长2.3%,环比上月下降4.5%。

5月的长安轻客领军,长安持续保持强势,其它轻客企业表现分化。近期的轻客市场持续变化,福田江淮等走势不强,宇通、金龙等大客企业向下延伸较好。

近两年长安走势超强,其次是上汽大通和江铃的走势较强,轻客的出口表现很强。

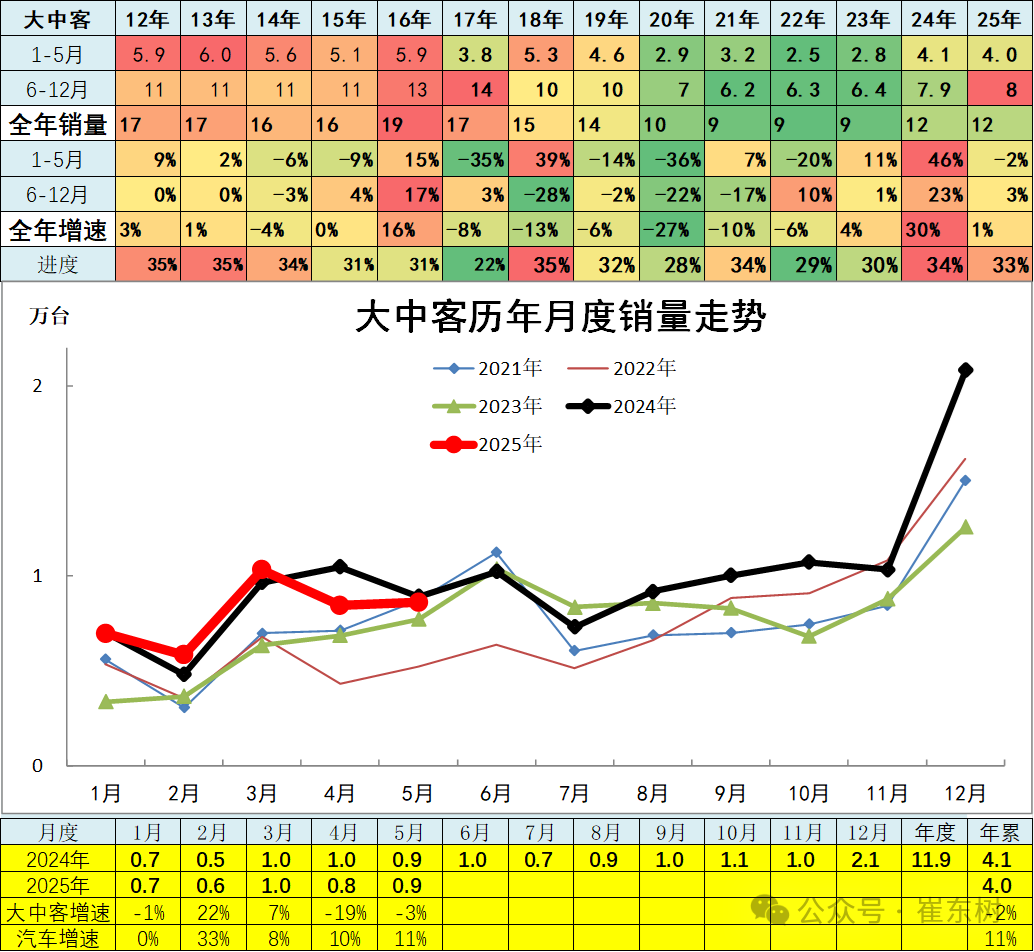

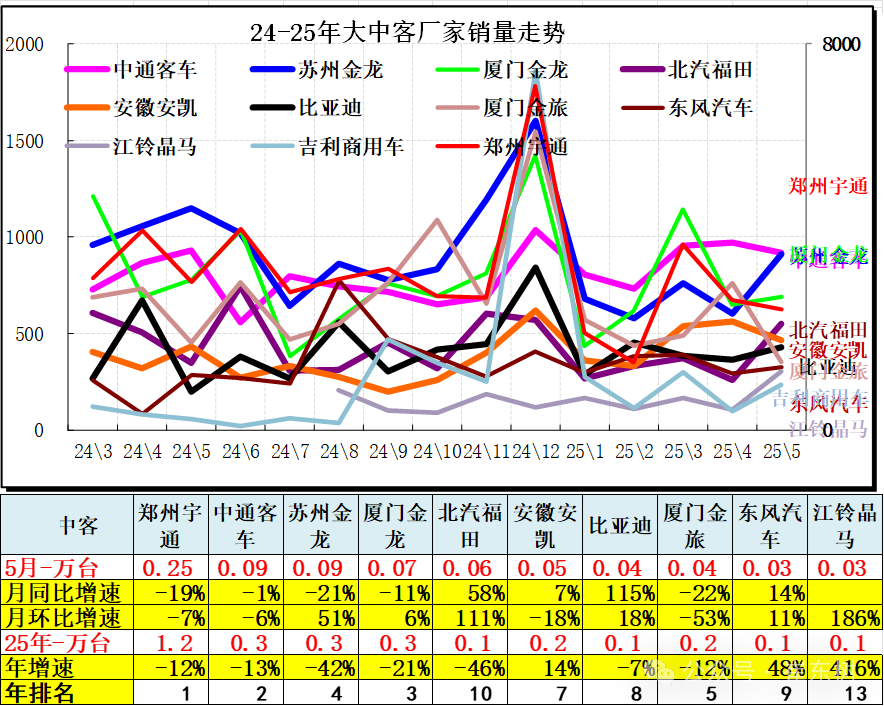

12、大中型客车企业销售走势

2024年累计大中客销量11.9万台,累计增速30.1%;2025年1-5月大中客销量4万台,累计下降1.7%;其中5月大中客销量0.9万台,同比下降3.3%,环比上月增长2%。

2020年以前的大中客表现较强,同比增长出现高增长,增长主要是因为新能源公交车的抢补贴行情,同时也是地方政府推动的结果。近两年补贴消退,因此大中型客车下滑较大。但目前报废更新照顾新能源大客和电池更新,2024年的12月公交类车型表现增长,今年1季度仍保持较好增长,报废更新的补贴政策对新能源大客车效果明显,5月有所下降。

2025年大客市场仍依靠新能源客车为主的结构增长,随着报废更新政策持续,客车电动化仍较强,2025年5月的大中客市场低基数下的小幅负增长。中通客车、安凯等表现较强。

附:近日信息合集 ]article_adlist-->*全国乘用车市场价格段分析-5月*车市扫描-2025年21期(6月1日-6月8日)

*2025年5月份全国乘用车市场运行特征分析

*【月度分析】2025年5月份全国乘用车市场分析

*2025年5月乘用车市场降价分析

*2025年1-4月二手车631万台增0.5%,交易额4134亿元降2.7%,新能源渗透率9.1%

*乘用车新车的分级测算探讨—5月

*车市扫描-2025年20期(5月26日-5月31日)

*【新能源】2025年5月新能源乘用车厂商批发销量快讯

*【乘联分会论坛】2025年4月乘用车区域市场流向分析

*【乘联分会论坛】2025年4月皮卡市场分析

*电动重卡暴增与电动大客低迷的市场化因素分析

*2025年中国汽车出口海外部分数据跟踪-4月

*2025年1-4月中国汽车进口14万辆降35%

*2025年1-4月中国占世界新能源车份额68%、自主海外新能源份额12%

*车市扫描-2025年19期(5月19日-5月25日)

*2025年1-4月汽车行业收入达3.3万亿增7%、成本增8%、利润降5%、利润率4.1%

*2025年1-4月中国占世界汽车份额33%

*俄罗斯汽车市场跟踪-2025年4月

*全国商用车国内保险特征—2025年4月

*2025年1-4月中国汽车出口市场分析

*全国充电桩市场分析-2025年4月

*车市扫描-2025年18期(5月12日-5月18日)

*全国乘用车市场2025年4月末库存350万辆、库存57天

*2025年1-4月汽车生产增11%,新能源汽车440万渗透率43%,汽车消费额降1%

*2025年4月乘用车细分市场车型走势

*新能源车锂电池市场分析-2025年4月

*关于农村私车普及的反对观点的辩解

*2025 年上海车展的两少一多特色

*中国农民工分析-建议鼓励农民工购车改善生活

*2024年的燃油与新能源双积分超预期良好

*中国汽车引领中国出口高质量增长

*智能电动车任重道远

*2024年车企年报跟踪分析

*美国关税战下的中国汽车没影响-鼓励小微型电动车和燃油车插混化

*中国汽车出口区域独特-燃油车发展潜力较大

*2025年预测-乘用车零售增3%、出口增10%、新能源批发增32%,汽车增5%

*全国新能源乘用车2025年2月零售69万辆零售渗透率50%

*从摩托车强大看中国汽车出口的潜力分析

*2025年第一批新能源车免车购税目录分析

*健全新能源车电池回收价格意义重大

*从雷克萨斯的国产与本田日产合并受阻-看中国产业链的优势

]article_adlist-->*建议减少对燃油车的歧视性政策-实现油电同强*2024年12月新能源车区域市场分析

*公安部2024年上牌和驾驶员数据分析

]article_adlist-->*2024年汽车出口641万台增23%、进口70万台降12% ]article_adlist-->*2024年1-12月全国汽车市场召回状态跟踪*2025年全国车市预计零售增2%-年初政策过渡期买车好

*我不看好日产和本田的合并-需要加大中国本土化研发和产品创新

*中央经济工作会议促进汽车消费可持续增长

*汽车保有上牌报废出口组合分析

]article_adlist-->*稳增长仅靠以旧换新是不够的——要车购税优惠促进首购群体购车*车市相对楼市的发展潜力巨大,需要更多政策支持

*欧盟车市跟踪 -坚决反对欧盟的电动车反补贴政策

*氢燃料电池车走势分析

*2024年中国汽车经销商急需政策支持

*新能源电池产业链的利润从上下游向中游电池集中

*汽车整车上市公司上半年业绩表现分析

*世界汽车生产分析-中国汽车走向世界

*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池

*报废更新补贴升级推动车市换购消费强增长

*世界企业500强的中国汽车公司总体较好

*汽车报废更新补贴扩容翻倍是重大利好

*汽车以旧换新补贴实施细则发布是重大利好

*报废更新和以旧换新推动汽车消费高质量发展

*新能源海外上市公司的年报指标对比跟踪

*全国住宅楼市与车市走势对比分析

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 炒股按月配资网_配资炒股申请_炒股配资平台咨询 @2013-2022 RSS地图 HTML地图